2023年7月、金融資産を勘定していたら3,000万円を超えていました。

アッパーマス層に到達したので、記念として所感を記します。

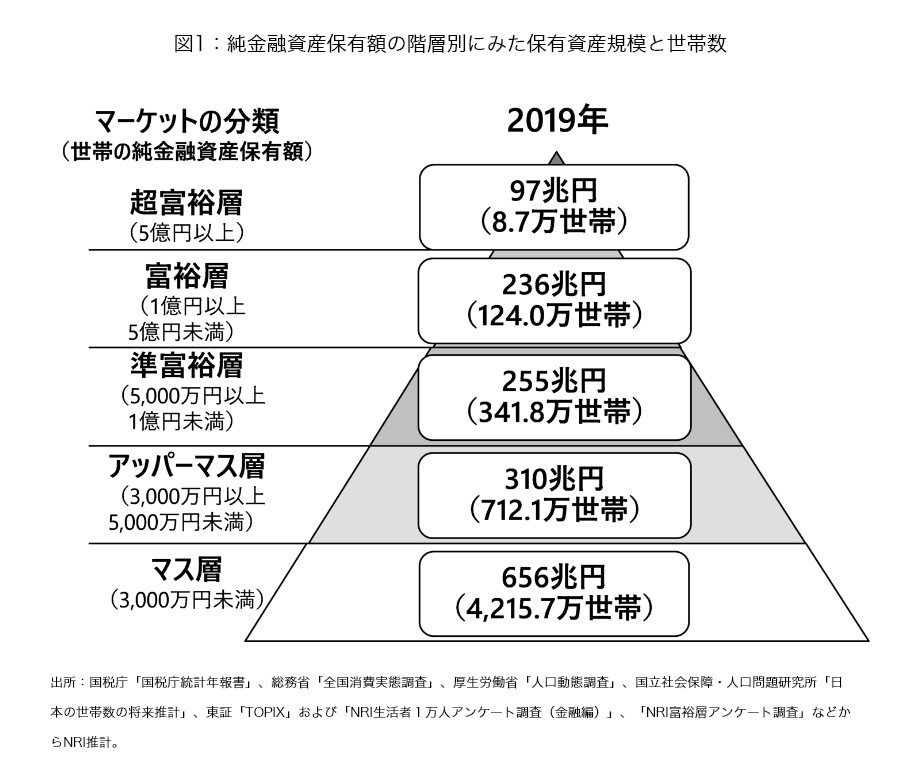

アッパーマス層とは

野村総研による保有資産階層の分類です。

アッパーマス層とは、純金融資産保有額が3,000万円以上の世帯を指します。

全世帯数に対する割合は、13.2%程度と言われています。

30代のアッパーマス層割合は0.9%

今回、36歳でアッパーマス層に到達しましたが、割合としては0.9%の中に入ったようです。

| 金融資産保有額割合 | 3,000万円以上 |

| 20代 | 0% |

| 30代 | 0.9% |

| 40代 | 8.8% |

| 50代 | 15.9% |

| 60代 | 24% |

| 70代以上 | 23.4% |

※表は「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」より編集

なぜアッパーマス層に到達したのか?

では、なぜ私はアッパーマス層に到達したのか?について考えてみます。

収入はあまり関係ないのでは?

大卒で就職してから14年間、年収はほぼ変わらず常に400万円前後です。

大卒では金融系企業に入社したため、1年目から400万円前後でした。

5年目で転職したものの、転職した結果年収が低くなったため、社会人となってからの年収は据え置きの400万円前後のままです。

転職して年収ダウンなんて信じられない…という人もいるとは思います。

私も正直少し悩みましたが、年収よりも働きがいや余暇(家族と過ごす時間や趣味の時間)を重視したため、結果として転職前よりも仕事に対する満足度は上がりました。

アッパーマス層の職業はインカムリッチプロフェッショナル(士業、会社役員、医者等)や企業をしている方が多いと聞きますが、私はそうではありません。

年収400万程度のサラリーマンでも30代で到達できたので、収入云々は大きな要因ではなさそうです。

貯蓄、そして投資の存在が大きい

貯蓄は意識的に行い、月収の4分の1程度は常に貯蓄や投資に回すようにしていました。

ただ、貯蓄だけでは3,000万円を達成するのは難しいと思います。

私の現在の資産割合は、ざっくりと現金4割、投資信託3割、株式3割です。

貯蓄した資金を投資信託や株式に回したからこそ、到達したものと認識しています。

3,000万円の金融資産の保有割合

ここ1ヶ月の資産推移をマネーフォワードから抜粋しました。

赤が株式、オレンジが投資信託、青が預貯金と仮想通貨、緑が年金(iDeco)です。

表示上、資産総額は約2,400万円となっていますが、マネーフォワードと連携できない預貯金(給与天引き貯金)が600万円ほどありますので、総資産は3,000万円となります。

3,000万円の金融資産の内訳は、預貯金で1,100万、投資信託で990万円、株式で860万円、仮想通貨で100万円です。

ざっくりと割合にすると、預貯金4割、投資信託3割、株式3割となります。

預貯金

預貯金で1,100万円ほど保有しており、割合では約36%と最も多いです。

生活防衛費の300万円と、子ども2人の学資用終身保険料300万円は、現金として保有する予定です。

一方で、高額な買い物(車や家電の買い替え等)を見越した短期生活資金100万円ほど現金で保有しておけば、差し当たって当面の生活に困ることはなさそうです。

よって、今後は預貯金保有額(キャッシュポジション)は700万円ほどまで減らし、投資信託や株式へ投資していきたいと考えています。

投資信託

投資信託は、iDeco、つみたてNISA、ジュニアNISA、ロボアドバイザーを利用しています。

iDeco

2017年から開始しました。6年で約90万円(約+48%)の利益が出ています。

60歳まで引き出しできませんが、老後の資金対策として拠出可能額の最大金額で積み立てています。

割合は、先進国株式50%、新興国株式40%、外国債権10%と強気の設定です。

開始当初は元本保証型商品を組み入れたり、債権保有比率を高くしていましたが、20代〜30代は強気の設定にしようと途中で掛金の配分割合を見直したものです。

つみたてNISA

2018年から開始しました。5年で約50万円(約+22%)の利益が出ています。

こちらもiDeco同様、老後の資金対策として拠出可能額の最大金額で積み立てています。

2024年からは新しいNISAへ移行し新規投資はできなくなりますが、現行のつみたてNISAは新しいNISAとは別枠になるとのことですので、放置して少しずつ増やしていきたいと思います。

ジュニアNISA

2024年度から新しいNISAの運用開始に伴い、2023年度で廃止になるとのことでしたので、2023年度に駆け込みで子ども2人分を開設しました。

拠出可能額の最大金額で、eMAXIS Slim 全世界株式(オール・カントリー)を一括購入しました。

数万円程度の利益しか増えていませんが、こちらは将来子どもたちへ譲渡するために放置しておこうと思います。

学資資金は、低解約返戻金型終身保険がギリギリ利回りに納得できるタイミングで加入できたので、そちらでまかなう予定です。

ジュニアNISAは、将来子どもたちが投資に興味を持ちそうなタイミングで、全世界に長期間投資していると資金はどう推移するのか?という実例サンプルとして渡してあげたいと思います。

ロボアドバイザー

ロボアドバイザーとして、wealthnaviを2018年から開始しました。5年で約120万円(+51%)の利益が出ています。

こちらはiDecoやNISAの限度枠を超えた余剰資金を、銀行よりマシかな?という感覚で投入しています。最初に100万円を投入し、毎月2万円ずつ積み立てています。

ポートフォリオの割合目安は、米国株(VTI)40%、日欧株(VEA)30%、新興国株(VWO)20%、その他10%が米国債(AGG)、金、不動産(IYR)で構成されています。iDeco同様に、リスク許容度は最大とし、ウェルスナビで最もリスクが高い株式中心のポートフォリオです。

正直、手数料の高さがネックですが、ロボアドバイザーがどのような金融商品でポートフォリオを構成するのか興味がありました。自動でリバランスされるのも便利ですね。

新NISA開始後は取り崩し、資金を新NISA補充に充てたいと思います。

株式

2022年から開始しました。半年で+80万円(+12%)の利益が出ています。

ロボアドバイザー同様、銀行よりマシかな?という感覚で余剰資金を投入しています。

日本個別株をメインに、優待・高配当株を意識してコツコツと買付しています。

新しいNISAの開始に伴い運用方法を変更するかどうかは検討中ですが、新しいNISA開始後は新規買付を停止し、様子を見たいと思います。新しいNISA買付資金が不足した場合、低調な銘柄を売却して現金化した資金を新しいNISAで別銘柄を買付するかもしれません。

仮想通貨

2017年の仮想通貨バブル前から開始しました。5年で約50万円(約+50%)の利益が出ています。

内訳は、ビットコイン、イーサリアム、ネム、シンボル、モナーコインです。ビットコインが値動きの指標となるため、下手に分散させずビットコインだけでも良かったかな?と感じています。

元々、余剰資金の50万円を社会経験として投入してみたものです。途中で200万円まで膨らんだり、15万円まで萎んだりしましたが、現在は100万円前後で推移しています。

仮想通貨は投機的な要素が強く、将来的な見通しも不透明のため、積極的な売買はしません。仮想通貨自体のポテンシャルは将来的に見直される可能性があると判断し、しばらく保有する予定です。累進課税のため、所得税の最高税率は45%と高額です。新しいNISAの資金として売却するするかもしれませんが。

アッパーマス層のライフスタイル

マス層の延長でアッパーマス層に到達しているため、特段ライフスタイルに変化は見られません。振り返ってみると、住居費にかかる費用が少なく済んでいることがレバレッジとなっている印象です。

家計管理

家計管理は、細かい家計簿は付けずに、月に1回資産総額をチェックし資産増減だけ把握していました。

ただ、2023年からは、家計の予算管理をやってみようと一念発起し、家計簿をつけています。

住居

基本的には地方住みであり、長らく賃貸に居住しています。ボロアパートに住んでいることもあったので、住居費は掛かっていない方だと思います。

22歳で働き始めてから14年間、実家暮らしの時期もありましたが、基本的に家賃は5万円以内に収まっています。会社からの住宅補助や、社宅制度によるものです。

趣味

登山やキャンプ、釣りなどアウトドア系の趣味を嗜んでいます。

どれもハマると沼化しますが、「少ない道具で最大限の楽しみを」がモットーです。

初期投資はそれなりに掛かりますが、ランニングコストはそれほど掛かりません。

食費・日用品費

家族4人で、5〜6万円前後です。

子どもが大きくなると、食費はもっと掛かってくるんだろうな…。

廃止リスクはありますが、節約に繋がる食品系の優待を、少しずつ仕込んでおきたいなあと感じています。

お楽しみ費(外食・お出かけ費用)

我が家は外食や外出も好きなので、月2万5千円程度をお楽しみ費として計上しています。

生きたお金を上手く使って、満足度の高い人生を過ごしたいです。

こちらは、配当金を活用して補填していきたいと考えています。

固定費

固定費としては、スマートフォン料金、wifi料金、水道光熱費、NHK受信料、お小遣いを計上しています。

スマートフォン料金

IIJmioの4GBプランに夫婦で加入しています。

月額料金は、二人で2,000〜3,000円程度です。

wifi料金

so-netに加入しています。

加入当初は割引が効いていましたが、加入後2年経過して割引が外れ、割引前の1.8倍近くになってしまいました。

wifi料金をいかに低く抑えるかは、今後のポイントになってきそうです。

水道光熱費

水道光熱費は、2ヶ月に1回の水道代を含め、月に30,000円程度で計上しています。

その他固定費

アマゾンプライム会費と、マネーフォワード有料会員費が固定費としてそれぞれ毎月500円負担しています。

アマゾンプライムはプライムビデオが見られることと、翌日配送や2,000円以下でも配送料無料となるメリットを地方住みで享受しています。

マネーフォワードは、連携先が10件を超えることと、データ閲覧期間に制限がないことを魅了に感じ、有料会員登録をしています。

誰かが決めた基準に、意味はあまりない

と、まあ金融資産3,000万円を超えアッパーマス層に到達した記念に、色々と書いてきましたが、書けば書くほど「誰かが決めた基準に、意味はあまりない」と感じるようになりました。

そもそも、金融資産保有額に目標は定めていません。無理に生活レベルを上げず、身の丈に合った生活をし、浮いたお金を貯め、貯めすぎても意味がない分を投資に回す。その結果、それなりに資産が増えたという印象です。

これで車でも買い換えればまたマス層に戻るんだろうな、くらいにしか考えていません。

現状の仕事に不満があるわけではなく、FIREも別に目指していません。決して満足しているわけでもありませんが。

もし金融資産が一億円を超えたら、世界の見え方がまた変わるのかな?という興味関心はあるので、いわゆる「富裕層」の仲間入りができたら素敵だな、という感覚はありますが、特に拘っているわけでもありません。

それよりも、「今、この瞬間」を、大切な人と過ごし、夢中になれることに没頭することの方が、資産を殖やすことよりも大切な気がしています。

以上、「30代で資産3,000万のアッパーマス層に到達しました!けど…」でした!

Twitter(@kaeru_kabu)でも情報発信中ですので、宜しければフォローをお願いします。